news

돈값 하는 충전기

비싸도 가볍고 더 빠른 충전기를 찾는 시대가 됐다. 충전 불만 들어오면 만족했던 예전과 다르다. 지금은 비싸도 마음에 드는 걸 선호하는 ‘편리미엄(편리+프리미엄)’의 시대다. 이런 소비 트렌드는 특히 디지털·가전 분야에서 두드러진다. 시간과 노력을 줄일 수 있다면 어느 정도 비용을 지불할 의사가 있다는 뜻이다. GaN(질화갈륨) 충전기는 Si(실리콘) 반도체 기반 충전기보다 상대적으로 가격이 높다. 그럼에도 불구하고 적은 발열량, 작고 가벼운 본체, 빨라진 충전 속도 등의 이유로 대중의 소비가 꾸준히 이어지고 있다. 비용은 높아도 효율성 좋은 ‘돈값 하는 충전기’인 셈이다.

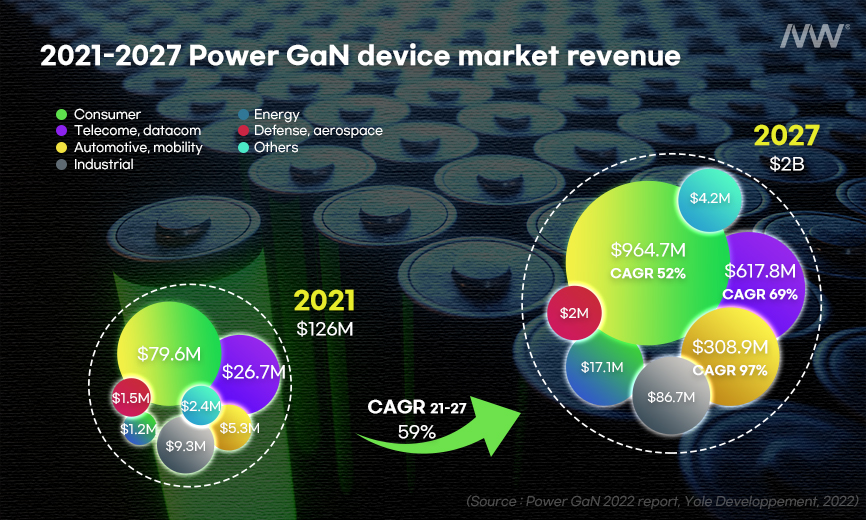

그 덕에 소비자용 충전기 분야를 중심으로 GaN 전력반도체 분야는 빠르게 성장했다. 샤오미는 20년 65W GaN 충전기를 발매하면서 자사 노트북의 기존 충전기 대비 48% 작아진 부피를 강조했고, 애플은 21년 자사 제품인 16인치 맥북프로에 처음으로 140W GaN 고속 충전기를 탑재했다. GaN은 충전기 뿐 아니라 방산·위성 무선통신, 데이터 통신, 전기차 전력 충전, 태양광 에너지 등 다양한 산업 분야에서도 활발히 적용된다. 전 세계 GaN 소자 시장 규모는 2027년 약 20억 달러 정도에 육박한다. 2년 전 약 1.26억 달러로 추산됐던 것보다 무려 15배나 증가했다. 전기차 온보드차저, 5G 데이터전송 등에도 질화갈륨 적용이 본격적으로 논의되면서 자동차, 데이터통신 분야가 가장 크게 성장할 것으로 보이나, 초기 시장부터 큰 비중으로 전반적인 성장을 이끈 것은 소비자, 즉 GaN 충전기의 힘이 컸다. GaN 시장 형성에도 톡톡히 돈값 하는 중이다. (Power GaN 2022 report, Yole Developpement, 2022)

태어날 때부터 금수저? 다 비싼 이유가 있었다

서론부터 ‘돈’ 이야기를 시작한 이유는 GaN의 높은 가격에 대한 의문에서부터다. GaN HEMT를 비롯한 GaN 전력 소자는 원가의 약 40%를 핵심 원재료인 GaN 에피웨이퍼가 차지한다. GaN 에피웨이퍼는 Si, SiC(탄화규소) 등 단결정 기판 위에 소자 기능을 수행할 수 있도록 Epitaxy(에피택셜성장)을 거쳐 탄생한다. 이는 GaN 소자 구현을 위한 필수 공정이다. 8인치·12인치가 일반적인 실리콘 웨이퍼의 흐름과 다르게 현재 GaN 소자 시장은 6인치(GaN on Si)가 가장 활발히 사용 중이다. 웨이퍼는 클수록 만들 수 있는 집적회로 칩 개수가 많아져 경제적이다. 그럼에도 흐름이 다른 이유는 에피공정이 매우 고가인데다가 아직 8인치 이상 대구경 기판 공정에 기술적 한계가 있기 때문이다. 설령 기판 이슈가 배제되더라도 대구경 성장을 위한 유틸리티, 재현성을 비롯한 기술적 요건이 충족되어야 하고 제품 이동·보관법, 소자 가공을 위한 공정환경 조성 등의 이유들로 사이즈가 단번에 바뀌기는 어렵다.

이런 상황 속에서 원가비율이 높은 GaN 에피웨이퍼가 가격경쟁력을 갖추는 방법은 ‘생산성’을 개선하는 것이다. 일반적으로 결함밀도를 줄이기 위해 GaN 박막을 5㎛ 이상 두껍게 성장시키는 경우가 많다. 이 경우 성장 시간이 오래 걸려 생산성이 낮아지고 장비 유지 보수 주기가 빨라져 원가 상승의 원인이 된다. 게다가 박막 두께가 두꺼워지면 Crack(갈라짐) 문제가 생겨 제품 수율이 나빠진다. 이때 Crack을 최소화하고자 1㎜ 이상의 두꺼운 기판을 사용하게 되면 원가 상승의 또 다른 이유가 된다. 창과 방패의 싸움이다. 결과적으로, GaN 박막의 두께를 얇게 유지하면서도 결함을 줄이는 생산방식이 필요하다.

GaN 에피 시장, 누가 왕이 될 상인가?

그래서일까. 상용 수준의 GaN 에피웨이퍼 전문 공급사는 현재 세계적으로 열 손가락 안에 꼽을 정도로 매우 적다. 차세대 반도체 소재로 주목을 받으며 많은 기업에서 GaN 신사업부를 신설하고 있으나 상용화 단계까지는 꽤 오랜 시간이 걸릴 것으로 예상된다.

초기 GaN 시장이 생겨날 즘, 몇몇 종합반도체회사(IDM)가 에피부터 소자까지 만들어 제품을 출시하기 시작했다.

글로벌 파워반도체 기업인 미국의 TI(Texas Instruments) 역시 2010년부터 GaN 개발을 시작해 에피부터 제품의 제작, 조립, 테스트까지 이어지는 모든 공정을 담당하고 있다. 하지만 모든 기업의 상황이 같을 순 없다. 개중에는 기판부터 설계까지만 담당하거나 제품 테스트는 다른 업체에 맡기는 IDM들도 있다. 현재 GaN은 신산업분야에 응용되고 있지만, 아직 시장이 형성된 지 얼마 되지 않아 아쉽게도 실질적 수익 규모가 수백조에 이르는 단계는 아니다. 게다가 앞서 말했듯 GaN이 적용된 최종 응용제품은 실리콘 기반 제품보다 1.5배 정도 비싸다. 이런 상황에서 다양한 비즈니스 모델을 운용 중인 IDM들은 언제일지 모를 GaN 시장의 개화를 기다리며 공정 고도화에 시간과 비용을 올인하기 부담스럽다. GaN 소자의 경쟁력을 확보하려면 각 ‘공정 단계별 고도화’와 ‘원가 하락’이 함께 이뤄져야 하는데 에피가 가장 큰 원가비율을 차지하다 보니 대부분의 기업들은 에피 비용구조 확보에 어려움을 겪는다. 그래서 자신들처럼 GaN 시대로의 전환을 꿈꾸는 전문 GaN 에피 공급사로부터 상용 수준의 제품을 수급하는 것이 유리해졌다. 이렇게 만들어진 GaN 소자가 시장에 출시되면서 GaN 에피 비즈니스 시장이 열리기 시작했고, 결과적으로 칩이 저렴해지면서 GaN 시장의 성장 속도를 가속화시킬수 있게 만든다.

화합물 반도체 불모지인 한국에서 현재 GaN 에피웨이퍼 생산·판매에 성공한 기업은 아이브이웍스(IVWorks)가 유일하다. 아이브이웍스는 자체 인공지능(AI), 장비 기술, 반도체 결함 감소 특허기술 등 차별화된 에피 솔루션을 통한 제품 생산성 확대로 제품 가격경쟁력 확보에 성공했다. 또한, Power, RF 분야를 아우르는 범용 GaN 에피웨이퍼 제작으로 해당 산업 분야의 유일한 GaN Epi-Specialist로서 전문성을 강조하고 있다. 고객사 니즈에 완벽하게 반응하는 커스터마이징 서비스 제공으로 아이브이웍스는 현재 IDM 또는 GaN 소자를 만들고 싶은 파운드리(Foundry) 업체들에게 매력적으로 느껴질 수밖에 없는 위치에 서 있다. 실제로 아이브이웍스는 에피 비즈니스 시장이 개척되자 직접 제품을 납품하는 B2B 모델뿐 아니라, 세계 유수 기업들과의 공동 개발(JD), 신규 고객사 발굴을 위한 ODM 사업 등 비즈니스 모델을 확대해 나가며 에피 전문 하우스로서의 新 비즈니스 항로를 개척 중이다. 게다가 아이브이웍스가 보유한 코어기술들은 대구경, 대량생산으로 확장 시 더 큰 경쟁력으로 부각될 수 있어 GaN 시장의 Game Chager로서 가능성을 매우 높게 평가받고 있다.

GaN처럼 입증된 특성에도 가격이 문제가 되는 경우, 연구개발을 통한 경쟁력 선점은 GaN 소자 시장의 확대와 더불어 GaN 대중화를 위한 점진적이고도 유일한 방안이다. 즉, 이 고리의 시작을 어디서 선점하는지가 향후 GaN 시장의 리딩 포인트로 작용할 것으로 보인다.

Yoon-Seo Cho l Marketing Assistant at IVWorks

※ 본 칼럼은 기고자의 주관적인 견해로, 아이브이웍스의 공식 입장과 다를 수 있습니다.