news

코로나19는 다양한 산업 구조의 변화를 가속 시켰다. 수요 폭락이 당연한 것 같은 이 상황 속에서 아이러니하게도 반도체 업계는 수요를 메우지 못해 비상이 걸렸다. 반도체 공급난이 가중된 곳은 차량용 반도체 분야다. 차량용 반도체 품귀현상이 심화되면서 자동차 산업 전반으로 그 여파가 퍼지고 있다. 자동차 한 대에서 반도체가 차지하는 비중은 1% 정도에 불과하다. 하지만, 자동차 부품과 기관의 두뇌 역할을 하는 만큼 반도체 없이는 차가 굴러갈 수 없다.

판데믹의 장기화로 자동차 산업은 작년 3분기까지 고전을 면치 못했다. 감염병 전파를 막고자 셧다운에 들어가는 등 바깥 이동을 제한하고 거리 두기가 심화되자 자동차 수요가 감소한 탓이다. 대신 비대면 흐름과 소비자들의 억눌렸던 소비심리가 맞물리면서 가전제품, 스마트폰, IT 플랫폼 등의 수요가 높아졌다. 반도체 공급업체들은 자동차 몫으로 책정해둔 생산 비중을 가전제품·IT 플랫폼 쪽으로 옮겼다. 하반기에 들자 대폭 줄었던 차량 수요가 V자로 반등하면서 반도체 업체들은 갑작스레 치솟은 수요를 따라갈 수 없게 됐다. 여기에 지난겨울 몰아친 한파로 원료 공급 공장들의 가동률이 떨어진 것도 큰 몫을 했다. 이런 상황 탓에 주요 자동차 기업들은 공장 가동 기간을 조정하거나 생산 감축에 들어갔다. 자동차 반도체 품귀현상이 세계적으로 지속되다 보니 생산단가 상승으로 인한 반도체 가격 인상도 불가피해진 상황이다.

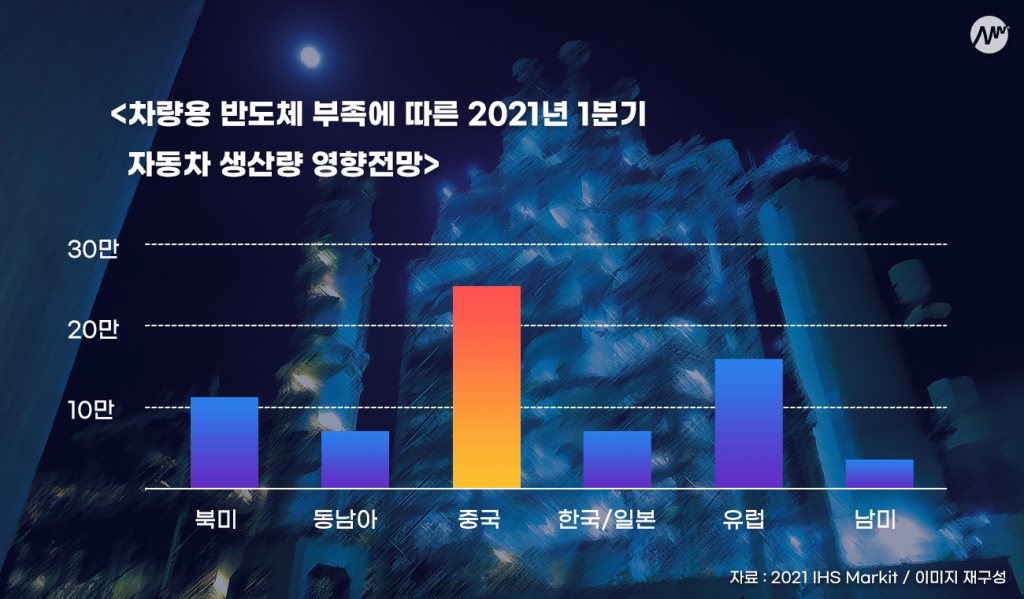

차량용 반도체 부족 사태는 해가 바뀌자마자 가시화되기 시작했다. 시장조사기관 IHS Markit은 반도체 공급 차질로 인해 올해 1분기에만 약 100만 대가량의 생산 차질이 있을 것이라 밝혔다. 초기 67만 2000대라고 예상했던 것과 달리, 보름 만에 대폭 수정된 전망치를 다시 내놨다. 이는 지난해 한국의 평균 차량 판매 가격을 감안했을 때 약 35조 9000억원가량에 달하는 손실이다. 보고서는 중국에서만 20만 대가 넘는 차량 생산 감축으로 가장 큰 영향을 받을 것으로 예상했다. 북미, 유럽에서도 10만 대 이상의 차량 생산 감축이 예상됐다.

상황이 이렇다보니 미국, 독일, 일본 정부는 직접 나서서 대만 정부에 차량용 반도체 생산을 늘려달라 요구하는 상황이다. 연초부터 불거진 반도체 공급 쇼크는 스마트폰 업계로까지 번져갔다. 올해 스마트폰 시장 규모는 13억 6천대로 작년보다 9%가량 늘 전망이다. (트렌드포스) 판데믹 당시 모바일 AP 공급사들은 수요 하락을 점치고 생산 목표치를 줄였다. 수요 예측 실패와 코로나로 인한 디지털 대전환, 그리고 중국 스마트폰 제조사들의 공세가 맞물리면서 스마트폰 시장에서도 심각한 반도체 수급 불균형이 야기됐다. 만약 반도체 칩이 하나라도 부족하다면 기판 모듈을 납품할 수 없기에 모듈 생산을 통째로 중단해야 하는 상황이 생길 수 있다. 모바일 AP와 통신용 모뎀칩 생산 1위 퀄컴(Qualcomm) 역시 칩 부족으로 예정된 생산물량을 맞추지 못하게 되자 스마트폰 제조사들도 덩달아 애를 먹고 있다.

그중 가장 먼저 타격을 받은 곳은 퀄컴 칩 의존도가 높은 중국 스마트폰 업체들이다. 무역 분쟁과 반도체 전문 인력의 공백을 겪고 있는 중국에 이번 문제는 반도체 독립으로 가는 테스트같다. 그래서일까, 중국 정부는 지난 3월 중국 최대 정치행사인 양회에서 중장기 성장률 목표 대신 질적 목표 설정에 나서며 ‘3세대 반도체’ 육성 계획을 발표했다. 그들이 말하는 3세대 반도체란 질화갈륨(GaN), 실리콘카바이드(SiC), 갈륨옥사이드(Ga2O3)등 화합물 반도체 소재로 만들어진 칩셋을 말한다. 현 세대 반도체 기술의 열위를 극복하기 위해 그동안 진행했던 대규모 투자를 통한 따라잡기 전략을 다음 세대기술의 기술선점 전략으로 전환한 것이다. 3세대 반도체 재료의 대표로 꼽히는 GaN의 경우, 빠른 스위칭 속도, 고효율, 고온 안정성, 고주파 대역 등 미래산업에 필수인 특성들을 지니고 있으며 5G 이동통신, 전기차(EV), 데이터 서버, 무선·고속 충전, 위성 송수신 모듈 등 다양한 애플리케이션에 적용된다.

중국은 항공·우주, AI등 많은 기술 분야에서 강하지만 AP, CPU 같은 비메모리 반도체부터 D램, 낸드 같은 메모리 반도체에 이르기까지 거의 모든 반도체 제품을 수입에 의존해왔다. 하지만 더 이상 미국에 의존할 수 없던 중국 정부는 자국 반도체 기업을 육성해 반도체 자립을 본격화하기 시작했다.

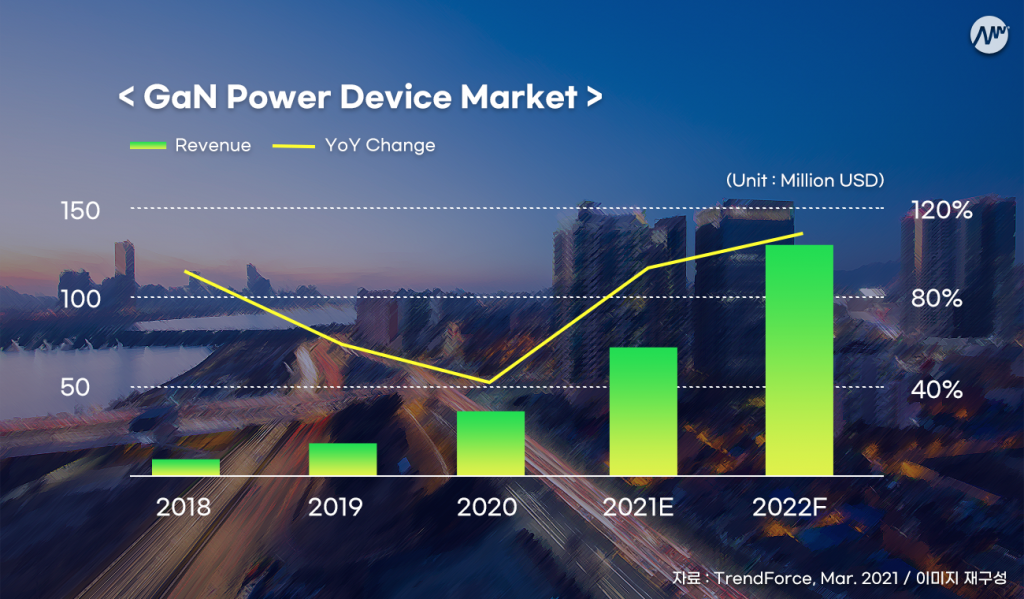

시장조사업체 트렌드포스는 올해 GaN 기반 전력 반도체 매출액이 6,100만 달러(약 688억 7000만 원) 수준을 기록할 것이라 전망했다. 전년 대비 무려 90.6%나 증가한 수치다. 최근 스마트폰 시장에서 주목받은 GaN 기반 고속 충전 기술이 노트북 시장으로 확대될 것이라는 분석이다. SiC 전력반도체 역시 안정성과 범용성을 두루 갖춰 지난해 대비 32% 증가한 6억 8000만 달러(약 7694억 9000만 원)에 이를 것으로 전망했다. 트렌드포스는 이 같은 3세대 반도체 시장의 성장 요인으로 △통신 △전기차 △중국을 주요 포인트로 꼽았다. 중국이 14년 차 4개년 경제개발 계획에 막대한 자본을 투자해 반도체 독립 달성을 위한 생산능력이 확대되면 2022년에는 관련 매출이 정점을 찍을 것으로 분석했다. 이미 중국 기업들은 세계적인 반도체 부족 사태 속에 잇따라 반도체 시장에 뛰어들고 있다. 바이두(百度)가 투자하는 자동차 기능기술 업체 이카엑스는 7nm 칩을 개발, 곧 대량생산 계획을 밝혔고, 중국 최대 TV메이커 TCL 역시 반도체 설계와 신소재 개발을 포함한 사업에 집중할 새 자회사를 설립했다고 전했다. 트렌드포스는 여기에 코로나19 백신 보급으로 감염증 확산이 억제되면 5G 기지국 수요가 증가할 것이라는 말도 덧붙였다.

포스트 코로나 시대를 맞아 3세대 반도체는 올해부터 훈풍을 탈것으로 예상된다. 차세대 반도체는 실리콘 웨이퍼보다 제작 과정이 까다로운 탓에 아직 확실한 주도권을 가진 곳이 없다. 이 미래의 반도체 먹거리에 지금 전 세계는 눈에 불을 켜고 달려들고 있다. 소자 패러다임 전환 시기를 맞이하여 소재산업에도 귀추가 주목된다. 한국에서는 아이브이웍스(IVWorks)가 유일하게 질화갈륨 에피웨이퍼 생산을 2011년부터 시작하며 3세대 반도체에 소재 대응을 하고 있다. 아이브이웍스는 전력(DC), 통신(RF) 소자의 기존 재료였던 실리콘 웨이퍼를 GaN 에피웨이퍼로 대체함으로써 고성장 애플리케이션 분야와 연계를 활발히 이어가고 있다. 아이브이웍스의 제품 수요처는 보통 반도체 공정 파운드리, IDM, 국내외 방산업체 등이며, 올해부터 본격적인 상용화 매출을 기대하는 단계다. 정교한 기술과 오랜 노하우가 필요한 소재 개발 분야이므로 높은 기술장벽으로 인해 상용화에 긴 시간이 걸렸으나, 최근 시장 수요가 급증하면서 기술을 선점한 기업들을 중심으로 상용화 시도가 활발해지는 추세다. 아이브이웍스의 경우, 대구경 확장성과 생산성이 높은 Hybrid-MBE 기술과 품질 확보가 가능한 반도체 결함 감소 특허기술, 생산을 관리하는 인공지능 시스템 등을 자체적으로 개발, 확보해 생산성 향상과 품질을 모두 확보해냈다.

지난해 말, 중국 전자상거래 업체 ‘알리바바’의 다모아카데미는 올해 주목받을 기술 트렌드 중 하나로 3세대 반도체의 폭발적인 응용을 꼽았다. 그동안 3세대 반도체의 우수성 검증에도 불구하고 복잡한 공정 법과 비용 부담으로 활용 범위가 제한적이었는데, 지난 몇 년 동안 소재 및 제조 기술 혁신을 통해 이른바 ‘가성비’가 높아졌다는 것이다.

서서히 달아오르던 차세대 반도체 시장이 포스트 코로나 시대를 준비하면서 본격적인 격전지로 떠올랐다. 국내외 반도체 기업은 공급망 리스크 관리에 더 주력해야 할 것이다. 하지만, 검은 백조가 몰고 온 구(舊) 경제의 위축은 신(新) 경제를 이끄는 촉매제가 됐다. 현재 위기를 기술격차를 벌릴 수 있는 기회로 삼는다면, 포스트 코로나 시대에는 3세대 반도체가 양적, 질적으로 한 단계 성장한 모습을 볼 수 있을 것이다.

Yoon-Seo Cho l Marketing Assistant at IVWorks

※ 본 칼럼은 기고자의 주관적인 견해로, 아이브이웍스의 공식 입장과 다를 수 있습니다.

참고문헌

- kotra, “글로벌 차량용 반도체 부족 사태, 현황과 전망”, 2021.2.19.

- 서울경제, “中 미래 경쟁력에 재정 집중투입…’3세대 반도체’ 수백조 투자, 2020.9.7.

- IHS Markit, “Managing the 2021 automotive chip famine”, 2021.2.2.

- 매일경제, “TSMC만 신났다…모바일 반도체 품귀, 삼성전자 퀄컴 비상”, 2021.3.13.

- 연합뉴스, “중국 기업들 잇따라 ‘공급 부족’ 반도체 시장 진출”, 2021.3.31.

- alibaba damo academy, “Technology Trends in 2021”